c# はじめに

第1部と第2部にて、一体型の折りたたみハンガーについて、コンプライアントメカニズムを活用した商品設計と並行して、量産可能とする生産設計を行いました。複数の部品で構成される折りたたみハンガーと比較して、一体化による部品点数の削減は、組立工程をなくすことができるなど、明確なコストメリットがあります。

使用しない時はコンパクトに折りたたむことができるという特徴は、成形加工工程においてもコスト面で有効です。本報では、一般のクリーニング用ハンガーと提案した折りたたみハンガーについて、製造原価、特に加工費について比較します。また、本報で用いた原価計算方法についても詳述するとともに、生産計画が原価に及ぼす影響についても解説します。

製造原価

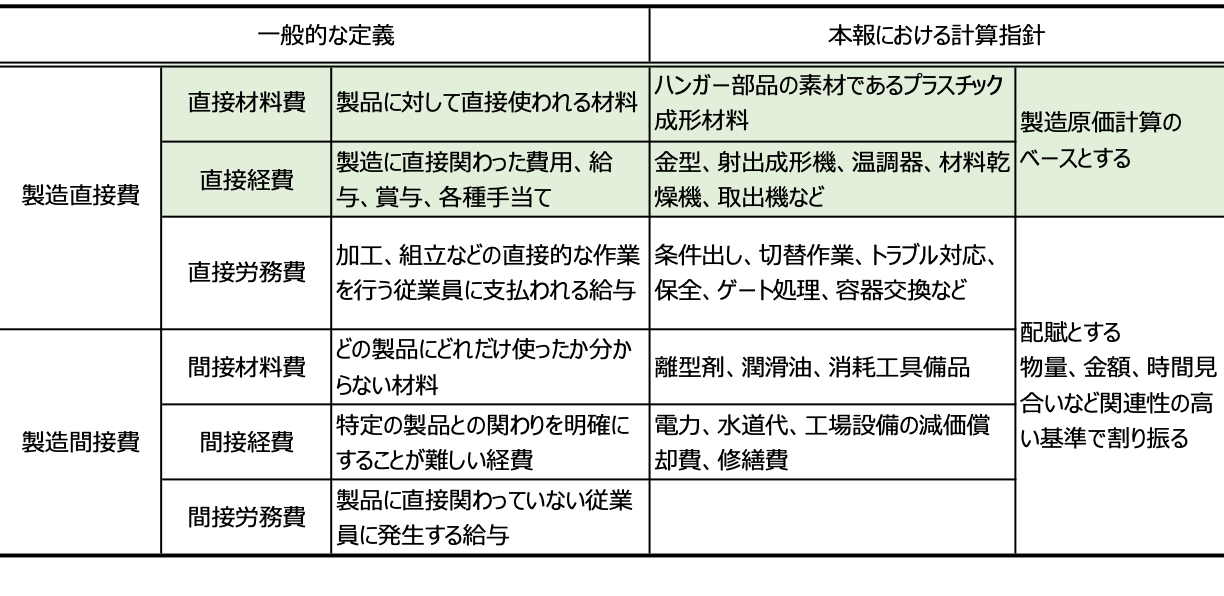

製造原価の計算については、個々の企業が採用する会計基準や、工場、製造部門の形態により、適正な計算方法が採用されます。ここでは製造原価を「直接費」と「間接費」に分類して考えます。一般に、製造直接費は直接材料費、直接経費、直接労務費で構成し、間接費は合理的な基準により製品・部品に対して割り付けます。すなわち、間接費を配賦して、総原価とします。

射出成形装置は汎用機械であり、通常一つの部品だけを製造するものではありません。生産数に応じて複数種類の部品製造を行います。したがって、成形装置では時間レート(単位時間あたりの使用単価)を設定し、複数の部品それぞれが占有する時間などでコストを割り付けることが一般的です。しかしながら本報では複雑さをさけるために、一つの部品を製造する専用設備として考えます。生産数が装置の生産能力程度である場合には、現実的な設定となります。

直接労務費について考えます。自動化された成形工場を想定すると、切り替え作業、材料投入、部品容器の交換、トラブル対策といった作業がありますが、成形装置一式だけを一人で担当することは少なく、複数を受け持つことになります。この場合、直接労務費については部品または製造工程ごとに1対1で対応づけることが煩雑となるので、間接費と同様に簡便かつ合理的な割合で配賦することにします。すなわち、間接費のように取り扱うことにします。

以上より、総原価のベースとなる加工費は、直接材料費と直接経費で計算することになります。これをベースに、間接費を割り付け、加算したものが総製造原価となります。本報ではこれを明示しませんので、以下に示す価格の絶対値が製造原価のすべてを表してはいないことにご注意ください。

直接材料費

ハンガーに使うプラスチック材料が直接材料費となります。プラスチック成形材料(ペレット)は、25kg程度の梱包単位で調達可能なので、生産計画数量に対して余剰の在庫として残るリスクは小さく、1個あたりの材料費を部品などの使用する量から単純に計算しても問題はありません。

歩留り率を50% [1] とします。ランナーや始動時に発生する不良品、パージされる塊状のものは、工程内で粉砕も再使用もせず、全て廃棄される(無償)ものとします。製品の体積は24.42㎤であり歩留り率より成形1ショットで使用する材料体積は平均50㎤程度となります。POMの比重1.41g/㎤から、1ショットで使用する材料の重量は約70gになります。

いっぽう、POMの原材料価格 [2] を440円/kgと設定します。

これらから、ハンガー1個当たりの直接材料費は、30円/個と試算できます。

[1] 部品サイズとランナー寸法から、重量は同程度であると計画します。

[2] 成形材料に限りませんが、購入価格は取引量や取引条件によって変化します。ここでは、

価格データの集計サイト

より平均的な価格を抽出しました。2023年9月16日の欧州及び北米の平均価格より、US$2.98/kgとし、同日の為替(US$1.00 = 147.8円)から計算しました。

直接経費

金型

前報で、この商品を射出成形で製造することを、主にプラスチックの物理的な挙動から設計検討を行いました。さらにここでは、加工費を計算するために金型と成形装置について仕様を検討します。製品のコンパクト化効果を比較検証するのために、次の2つを比較することにします。

製品O : ハンガー使用時の形で成形(一般的なクリーニング店用ハンガー)

製品F : 折りたたんだ状態で成形(一体型折りたたみハンガー)

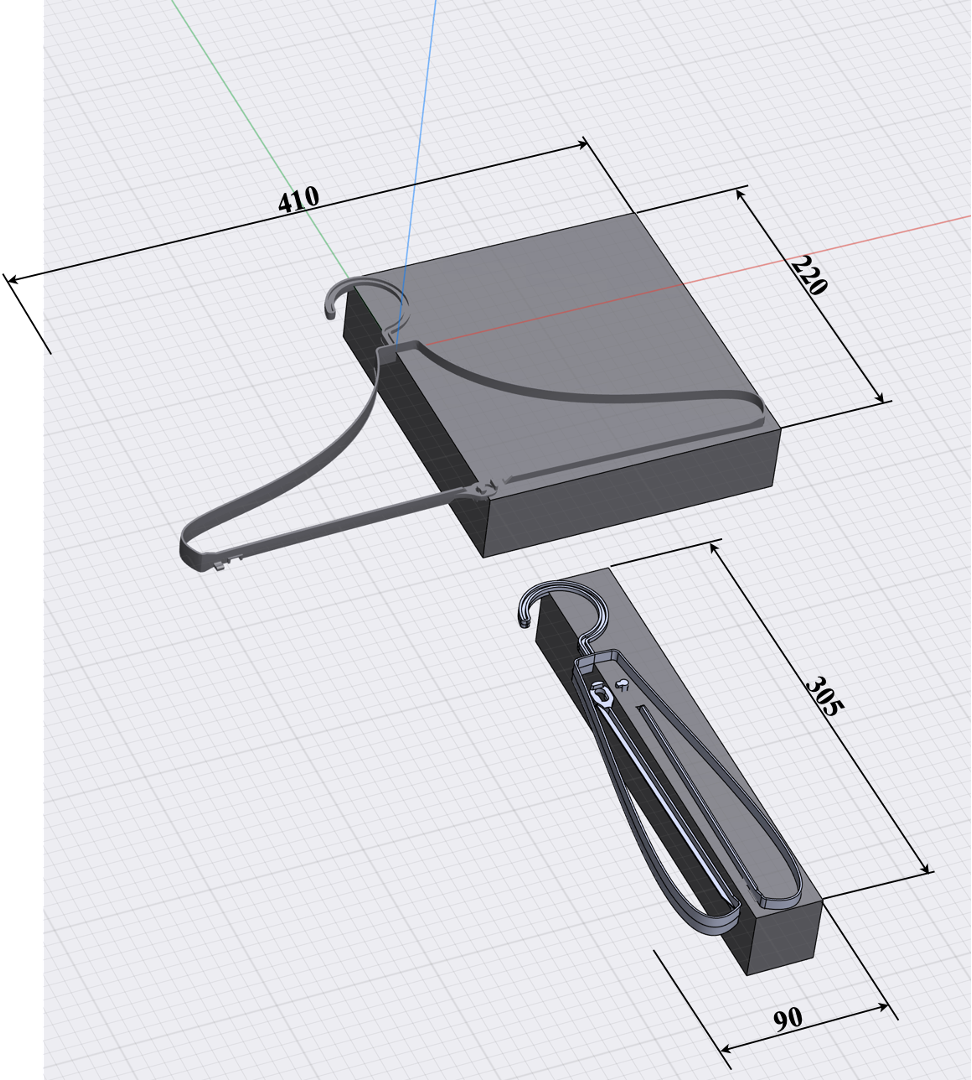

製品OとFをそれぞれ長方形内に配置すると、下図のようになります。製品を金型から変形させずに取り出すためには、部品全体に多くの突き出しピンを均等配置する必要があります。したがって、この長方形サイズは金型におけるエジェクタプレート [3] の最小寸となり、これが金型全体のサイズを決めることになります。

[3] 射出成形金型の構造および名称については、例えば

双葉電子工業の情報

を参照してください。

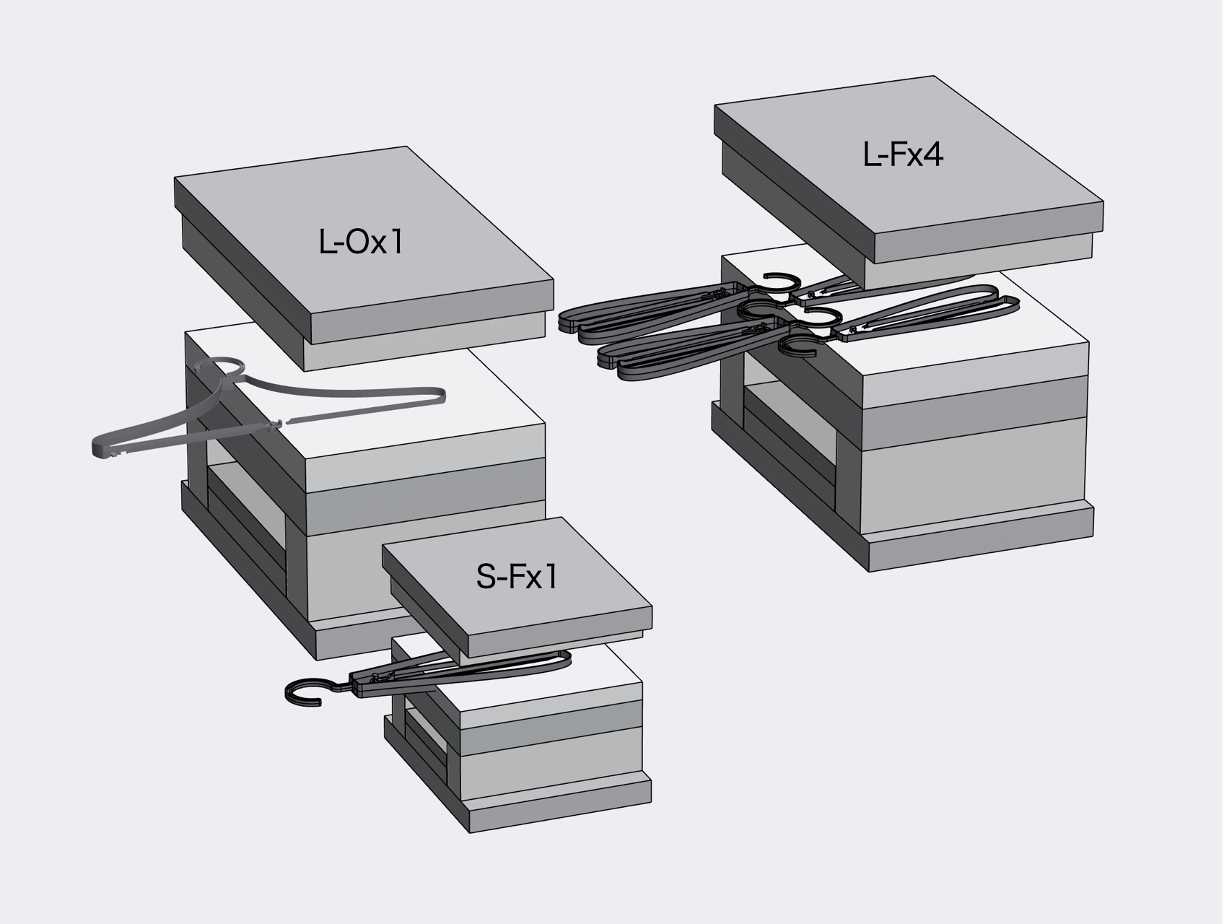

金型構造は2プレートタイプ、コールドランナーとし、市販されている標準モールドベースから選びます。双葉電子工業株式会社の発行するモールド金型部品・ブルーブックVOL.1.1(201.10)より、製品O、Fを配置するために、次のモールドベースを選択しました。

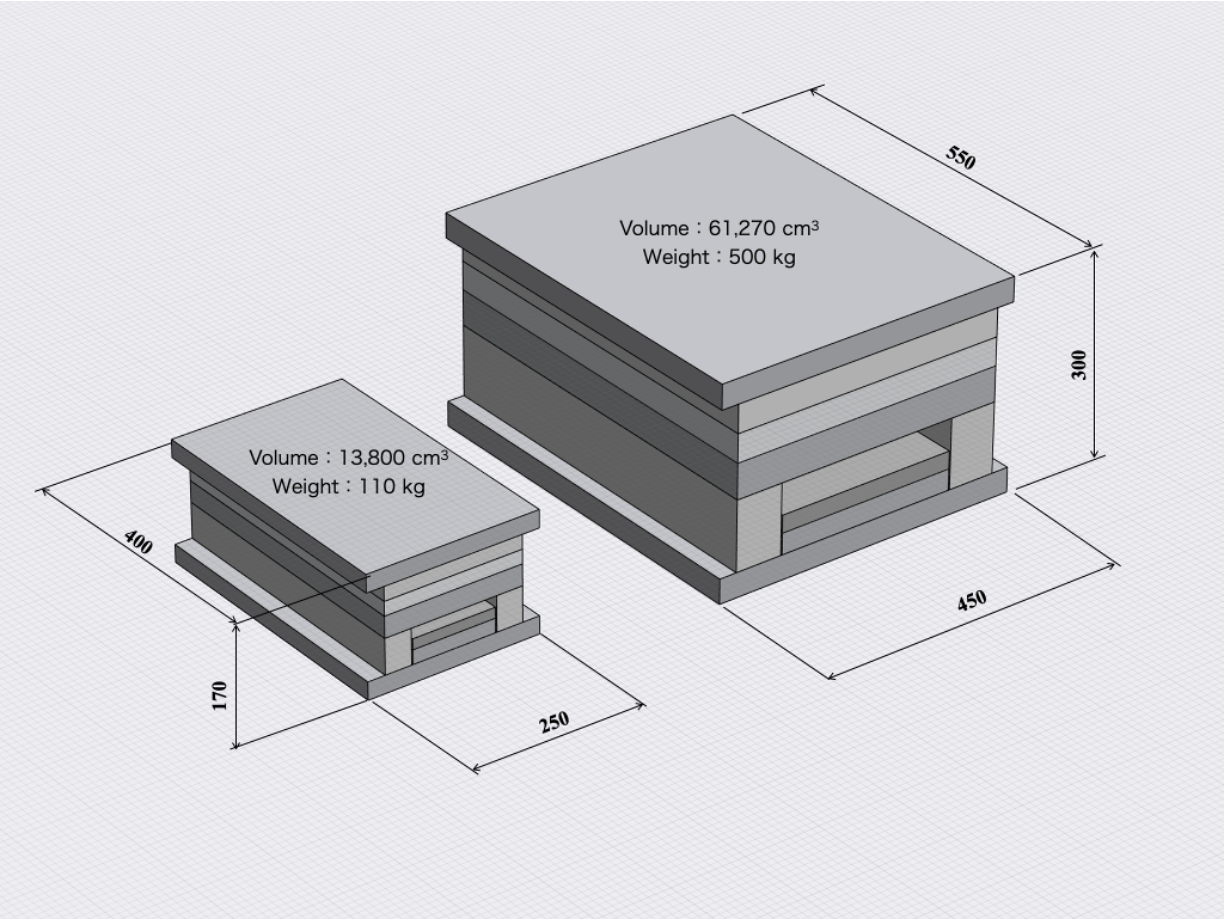

金型L : 400 x 550 x 300(フタバ記号:S4055)

金型S : 200 x 400 x 170(S2040)

下図にそれぞれのモールドベースの寸法、重量を示します。金型Lは約500kg、Sは約110kgとなります。折りたたみ型にすることで、金型に使用する鋼材は約1/5に減らすことができます。

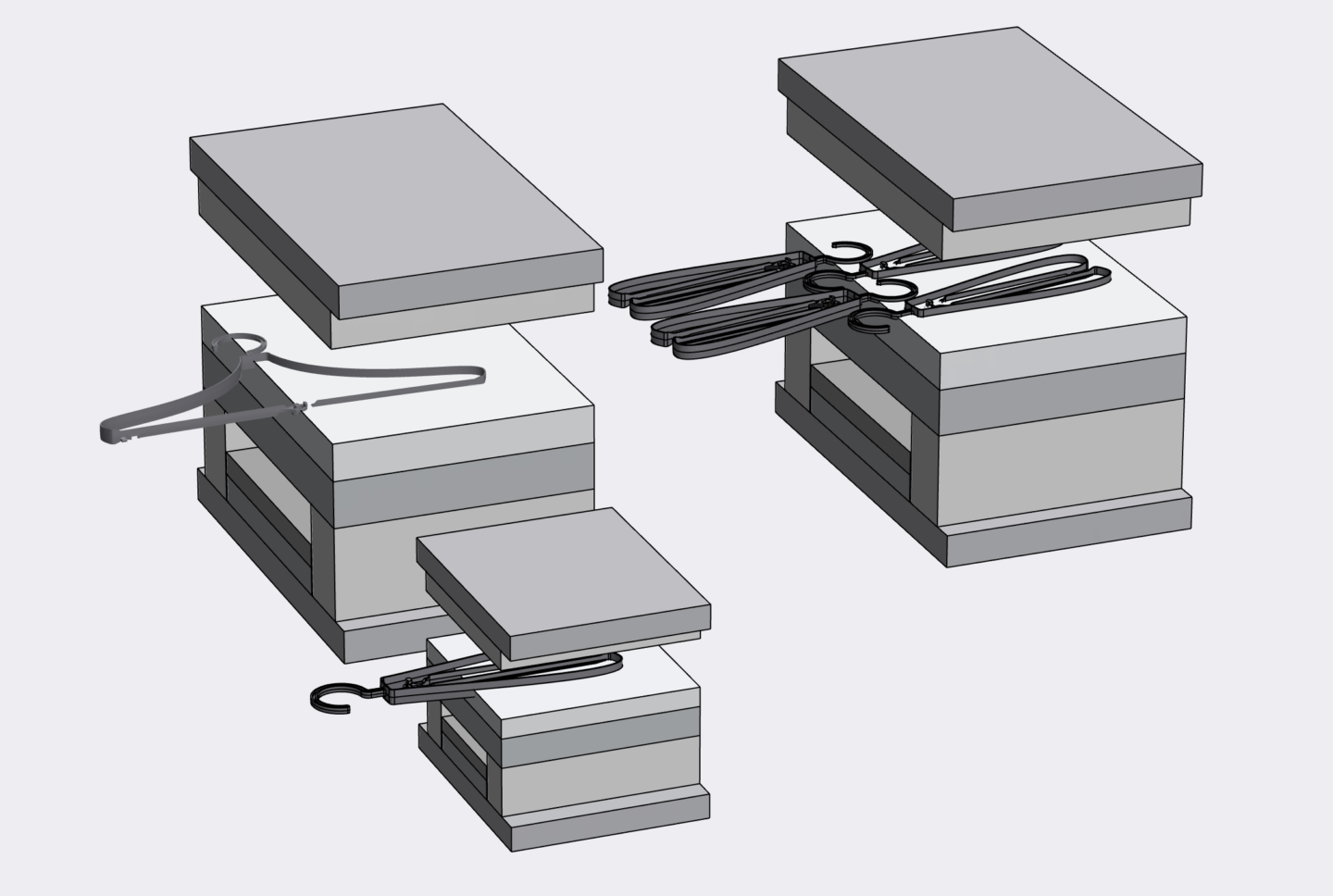

次に、一つの金型で一度に成形可能な製品数、いわゆる「取り数」「キャビティ数」について考えます。ここまでは1個取りで考えてきましたが、大きい金型Lに製品Fは4個を配置することができます。下図に、それぞれの金型と製品配置を示します。なお、同図には、金型の半分のみを表示しています。

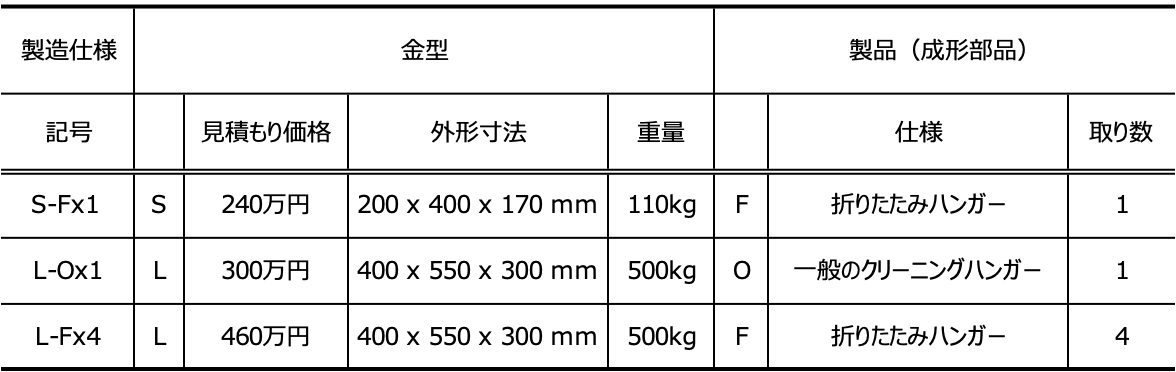

3種類の金型の概略仕様を決めましたので、それぞれの鋼材使用量、加工工数などから、価格を試算しました。次の表にまとめて示します。なお、使用する鋼材種類、熱処理、求める加工精度、表面処理、ランナー・ゲート方式、冷却管レイアウトなど、詳細仕様によって価格は増減します。

射出成形機

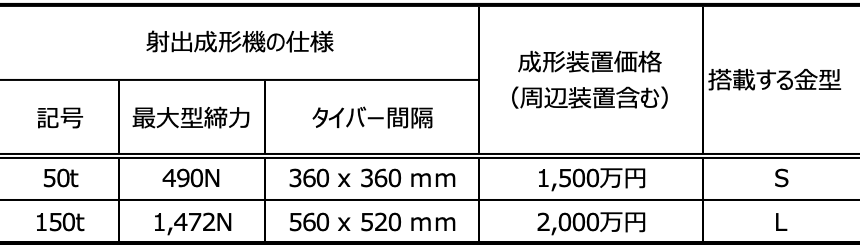

次に射出成形機を選定します。この部品は投影面積が小さく、成形圧力は製品占有面積の割に大きくはならないので、型締力を基準に成形機を選定する必要はありません。金型の取付仕様で選ぶことになります。具体的には、金型の外形寸法からこれより大きいタイバー間隔 [4] を持つ成形機を選ぶことになります。タイバー間隔は成形機メーカーや機種によりさまざまですが、市販されているものから次の2機種を選びました。射出成形機と周辺機器を含む成形装置 [5] 一式の価格については、50t、150tでそれぞれ1,500万円、2,000万円と計画します。

金型Lは成形装置150t、金型Sは成形装置50tで使用します。以上をまとめると次表のようになります。

[4] タイバー間隔:例えば次の文献を参照のこと。

Seikei-Kakou Vol.31 No.2 2019, pp70-75

5 Factors to Consider When Buying Plastic Injection Molding Machinery

[5] 標準的な仕様の横型射出成形機、自動取出機、温調器、乾燥機で構成する。

減価償却費

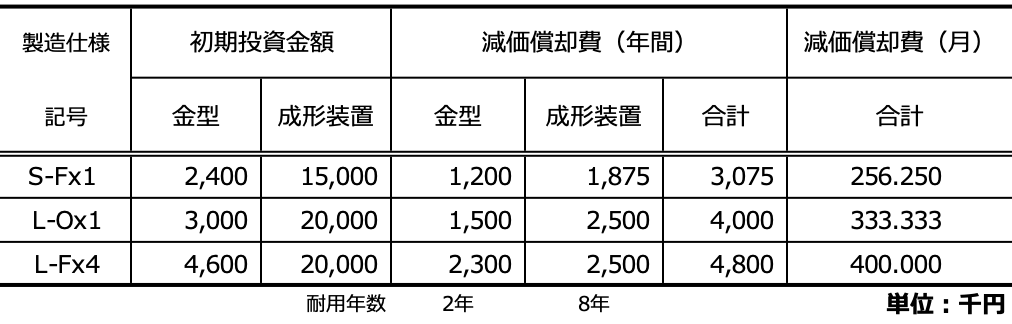

前節までで、直接製造経費に区分する金型と成形装置の価格を試算しました。3種類の製造仕様について初期投資コスト(購入価格)を表にまとめ、それぞれの減価償却費を計算しています。ここでは定額法を採用し、耐用年数は金型で2年(償却率0.500)、成形装置で8年(償却率0.125)としました。次の表にまとめて示します。これが、直接経費(ここでは加工費)になります。

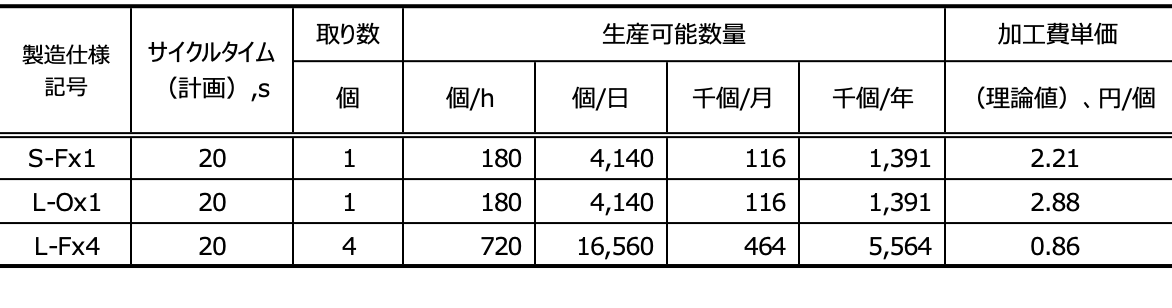

生産可能数量

前報より、冷却時間を11sと予測しましたのでドライサイクルを含めた成形サイクルは、3種類の金型についてすべて20sと計画します。これより、生産可能数量は、

180ショット/h

となります。稼働時間を23時間/日、28日/月とすると、生産可能数量は下表のようになります。参考のために、この最大生産数量とまったく同じ数量を販売することができるとして、単純計算した加工費単価を同表に示します。

生産(販売)計画

ここまでで製造に必要な直接経費から加工費を計算しましたが、いったん設備装置を導入するとこの費用は固定的に発生するものになります。生産数量により変化させることができない固定費です。したがって、製造原価を決めるのは販売数量であり、生産実績によって原価は変化することになります。以下に具体的な販売数(生産数)を想定して、原価を計算し、装置仕様による違いを比較します。

(1)年間100万個

| 装置仕様 | 製造経費 | 装置数 | 生産数量 | 加工単価 |

|---|---|---|---|---|

| S-Fx1 | 3,075千円/年 | 1 セット | 1,000千個/年 | 3.01円/個 |

| L-Ox1 | 4,000千円/年 | 1 セット | 1,000千個/年 | 4.00円/個 |

| L-Fx4 | 4,800千円/年 | 1 セット | 1,000千個/年 | 4.80円/個 |

この数量の場合、折りたたみハンガーは一般のハンガーの75%の加工費で生産することができます。これはコンパクト化によるメリットとなります。

折りたたみハンガー4個取り(L-Fx4)については、この数量で専用装置とするのは現実的ではありません。本当に専用設備とするならば、L-Fx4仕様の装置は準備しませんので、このまま比較することに意味はありません。

実際には専用設備とせず、他の製品と装置をシェアすることになります。概算でL-Fx4の場合、稼働時間は能力の1/5以下になりますので、加工費は1円/個程度となります。この場合には、納入リードタイム、生産ロットサイズによって、製造切替え回数が変化しますので、稼働率も考慮する必要があります。これらは製造原価に大きく影響します。

(2)年間500万個

この場合、1個取り金型を使う装置一式では必要な生産数を確保できませんので、同じ金型と成形装置を複数セット準備することになります。

| 装置仕様 | 製造経費 | 装置数 | 生産数量 | 加工単価 |

|---|---|---|---|---|

| S-Fx1 | 3,075千円/年 | 4 セット | 5,000千個/年 | 2.46円/個 |

| L-Ox1 | 4,000千円/年 | 4 セット | 5,000千個/年 | 3.20円/個 |

| L-Fx4 | 4,800千円/年 | 1 セット | 5,000千個/年 | 0.96円/個 |

1個取り仕様の場合、折りたたみハンガーは一般的ハンガーの77%の加工費となります。折りたたみハンガー(4個取り)は一般ハンガー(1個取り)の30%の加工費で生産することができます。生産数量が多いほど、折りたたみハンガーのコンパクト化のコストダウン効果が大きくなります。

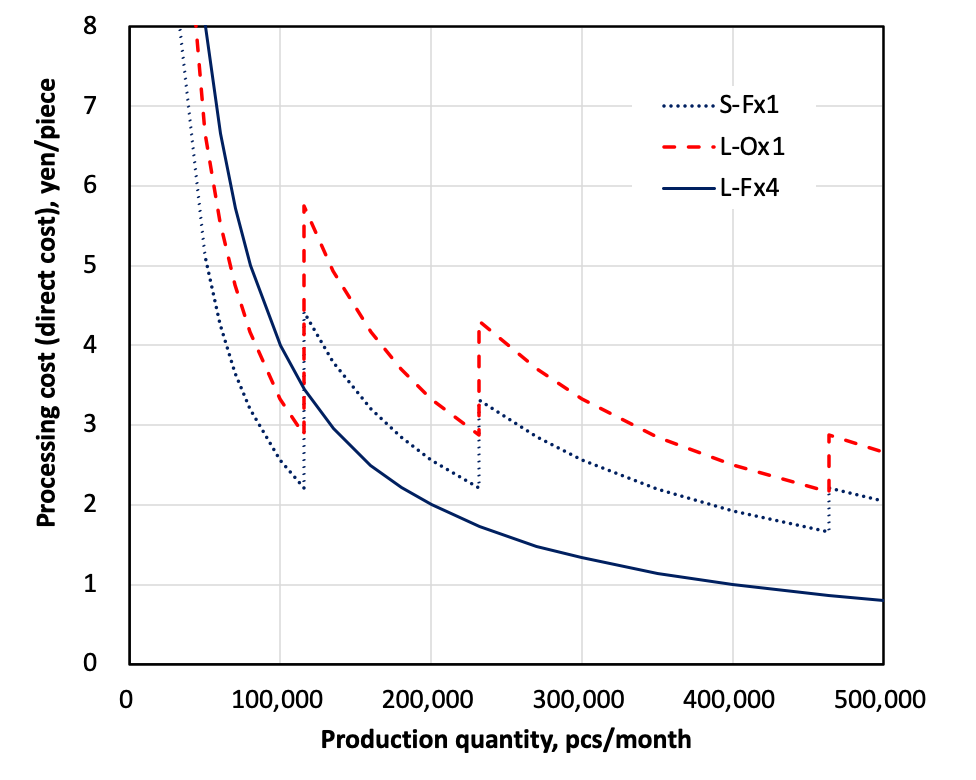

(3)生産数と原価の関係

生産数量とそれぞれに設備仕様における加工費の関係を図に示します。1個取り金型を用いる場合、折りたたみハンガー(S-Fx1)は装置価格が低く抑えられることから、一般ハンガー(L-Ox1)よりも常に安く作ることができます。1個取り金型の生産能力を超える数量から、4個取り金型による折りたたみハンガー(L-Fx4)の加工費が、他よりも大幅に安くなります。製品のコンパクト化は、金型と成形機をダウンサイジングでき、コストダウンに大きく寄与します。

考察

この製品については、製造原価は直接材料費が支配的です。ホットランナー化、ランナー体積の極小化、工程内での粉砕・再利用によって、材料費は半分の15円まで下げる余地があります。汎用プラスチック(PPなど)への設計変更はさらに有効です。材料の選定(設計)、調達力がコストに大きく影響します

製造原価に占める加工費の割合は小さいですが、生産数量の計画からの乖離があれば、原価は大きく変化します。固定資産となる金型と成形装置は高額であるため、キャッシュとしてのリスクは大きくなります。これに対して、材料費は使用量に応じて購入量を調整できますので、販売実績に対するリスクは小さいものになります。

本報では、組立加工費については言及しませんでしたが、製品の一体化(複数部品を一つにすること)は、金型や成形機の投資コストを低くできるとともに、組立加工費の低減にも大きく寄与します。また、占有体積は輸送コストの低減に直接に反映されます。さらに、使用しない時の保管スペースが小さくなり、例えば狭い店舗での利用にもメリットがあるでしょう。

まとめ

折りたたみハンガーを例に、コンプライアントメカニズムの応用としての事例を示しました。比較的小さい部品でしたので、加工費の絶対値は小さくなりましたが、比較としてのコストダウン効果は大きいことが確認できました。さらに大物の製品になれば、サイクルタイムの増加も相まって、コンパクト化によるコストダウン効果はさらに大きくなります。

また、ハンガーのような製品は、リサイクル材の使用、回収スキームの構築が求められる製品です。すなわち、材料の選定は原価だけでなく、製品コンセプトにも大きく影響します。これからの主流となるサーキュラーエコノミー視点では、資源循環はもちろん、輸送によるエネルギー使用量、すなわち二酸化炭素発生量の少なさも新しい価値となってきます。生産時を含む製品のコンパクト化、これを実現するコンプライアントメカニズムを応用した製品設計は、今後の新しい製品やサービスの創出に不可欠な技術となるでしょう。